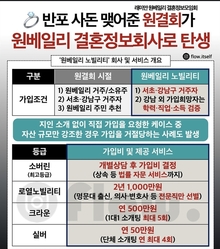

-

공간·건축

공간·건축[공간사회학] 프랑스 학교 운동장서 고대 유골 5구 추가 발굴…‘똑바로 서있는 갈리아인’ 20구, 매장의 수수께끼

[뉴스스페이스=이종화 기자] 프랑스 동부 디종의 조제핀 베이커(Josephine Baker) 초등학교 학생들은 이번 주 운동장 옆에서 섬뜩한 광경을 목격했다. 원형 구덩이 바닥에 똑바로 앉은 채로 발견된 놀랍도록 잘 보존된 유골이었으며, 텅 빈 눈구멍은 서쪽을 향하고 있었다. 초등학교 운동장 아래에서 최근 5구의 갈리아인 좌장(坐葬) 매장지가 추가로 발굴되면서, 기원전 3~2세기 경 갈리아 사회의 장례 관습과 권력 구조를 둘러싼 수수께끼가 다시금 전 세계 고고학계의 이슈로 부상하고 있다. 학교 운동장 옆 공사구역에서 발견한 ‘서쪽을 향해 똑바로 앉은 유골’은 이제 전 세계적으로 드물게 확인된 75구의 좌장 매장지 중 상당 비중을 차지하는 디종 개발의 핵심 단서로 평가된다. 프랑스 국립예방고고학연구소(INRAP)는 2025년 10~12월 디종 도심 부지에서 13구의 갈리아 좌장 매장을 최초로 보고한 바 있으며, 2026년 3월 초 새 학기 방학 기간 동안 같은 학교 부지에서 추가로 5구를 발굴했다. 이와 함께 1992년 학교 인근 100m 지점에서 이미 2구의 유사 매장이 확인된 것을 포함하면, 디종 시내 중심부의 약 1,000㎡ 규모 구역 안에 약 20구의 좌장 갈리아 무덤이 집중 분포하는 것으로 정리된다. 전 세계에서 보고된 좌장 갈리아 매장지는 약 75구 수준인 것으로 추정되므로, 디종만으로 전체의 4분의 1 이상을 차지하는 셈이다. 각 매장은 지름 약 1m, 깊이 2m 내외의 원형 구덩이에 등이 동쪽 벽에 기대고 앉은 자세로 배치되며, 두 다리는 교차 또는 비대칭으로 접혀 있고, 손은 골반 앞쪽이나 무릎 위에 놓인 형태가 반복된다. 매장들은 대략 25m 길이의 직선 대열을 형성하며 일정한 간격으로 배열되어 있어, 단순한 개인적 장례가 아니라 계획된 공간 배치와 사회적 의미가 개입된 것으로 보는 시각이 우세하다. 이번 매장군의 연대는 유일하게 발견된 유물인 검은 돌 팔찌(armband)를 근거로 대략 기원전 300~200년경, 즉 갈리아 시대 후기로 추정된다. 일부 해외 매체는 이 시기를 기원전 450~25년 사이로 넓게 보기도 하지만, 디종 현지 INRAP 보고서는 좌장 매장을 갈리아 시대 중기~후기로, 즉 로마가 갈리아를 장악하기 이전 시기에 위치시키고 있다. 이 범위는 프랑스 동부 부르고뉴 지역의 갈리아 부족(주로 에듀이 Eduens)이 정치·종교적 중심지를 유지하던 시기와도 부합해, 유적의 사회·종교적 의미를 해석하는 데 중요한 시간적 틀을 제공한다. INRAP이 2025년 1월 발표한 공식 보도자료에 따르면, 이번 Dijon 발굴은 학교 재구조화를 위한 예방고고학 조사(크기 약 1,000㎡)의 일환으로 이루어졌으며, 좌장 매장 외에도 갈로-로마 시대 어린이 무덤과 중세~근대까지 이어지는 연속적 인간 거주 흔적을 함께 확인했다. 이는 디종이 단순한 성채나 요새가 아니라, 장기간 지속된 정착지와 사회적 계층이 공존했던 복합적 거점이었다는 점을 보여준다. 특히 발굴된 유골 중 일부는 명확한 폭력의 흔적이 남아 있었다. INRAP은 한 구에서 “날카로운 물체에 의한 두개골 타격 흔적 두 군데”를 확인했고, 다른 여러 구에서 “치유되지 않은 폭력 흔적”이 관찰돼 고의적 살해 가능성을 시사한다고 밝혔다. 일부 해외 매체는 "이 매장양식이 살아서 묻힌 것인지를 둘러싼 논의"를 제기하며, "좌장 자세가 사후 암매장이나 제의적 희생, 혹은 범죄자 처형과 연관될 수 있다"는 시나리오를 제시했다. INRAP 고고인류학자 안나마리아 라트론은 르몽드와의 인터뷰에서 “우리는 선호하는 가설이 없다”고 밝히며, "좌장이 범죄자에 대한 처벌이었는지, 아니면 정치·종교적 엘리트에게 부여된 특별 매장 양식이었는지를 아직 단정할 수 없다"고 강조했다. 다만 전체 매장이 도심의 과거 종교·거주지 인근에 정렬되어 있다는 점, 그리고 유물이 거의 없고 장신구가 전무한 점은 “공식적·의식적 성격이 강했을 가능성"을 시사한다. INRAP 연구원 레지스 라보네는 AFP와 인터뷰에서 “이번 발견의 수와 질을 고려하면, 디종에는 상당한 규모의 갈리아 정착지가 있었다고 말할 수 있다”고 평가했다. 실제로 이번 발굴 구역에서는 방어용 해자, 동물 매장 공간, 고대 도로 흔적 등 갈리아 시대 말기(기원전 1세기)의 사회 인프라가 함께 확인되면서, 디종이 단순한 농촌 정착지가 아니라 행정·종교·경제 기능이 겹친 중심지였을 가능성이 높아졌다. 향후 연구 계획으로는 개인별 유전학(DNA) 분석과 안정동위원소 분석을 통해 지리적 기원, 이동 경로, 식습관, 대략적인 사망 연령을 추정하는 작업이 예정되어 있다. 이는 “좌장 매장자들이 모두 현지 엘리트인지, 외부에서 포로나 희생물로 끌려온 집단인지, 혹은 특정 종교·군사 집단에 한정된 관습이었는지를 가릴 수 있는 핵심 데이터를 제공할 것"으로 기대된다. 좌장 갈리아 매장은 프랑스, 스위스, 영국 등 일부 유럽 지역에서 흩어져 보고되지만, 디종처럼 20구가 한 도시 중심부의 소규모 부지에 집중된 사례는 극히 드물다. 이는 디종이 갈리아 시대의 특정 종교·정치 커뮤니티가 형성한 “의식적 토지”이거나, 혹은 특정 사건(전쟁, 내부 갈등, 대규모 희생 제의)과 연관된 장소였을 가능성을 시사한다. 중국어·영어·프랑스어권 주요 매체는 모두 “디종 좌장 갈리아 매장”을 “고대 유럽의 난제”로 규정하며, 서쪽을 향한 방향성, 동일한 자세, 그리고 폭력 흔적의 공존이 갈리아의 종교관, 처벌 제도, 사회 계층 구조를 이해하는 열쇠가 될 수 있다고 평가하고 있다. 다만 학제적·연구자 간 합의가 아직 부족한 만큼, 디종의 20구 좌장 매장은 앞으로도 수년간 고고학·인류학·고대사 연구의 핵심 과제로 남을 전망이다.

-

빅테크

빅테크[빅테크칼럼] 토큰 제국 시대 열리나…젠슨 황의 '토큰=생산성 화폐'가 실리콘밸리 재편하다

[뉴스스페이스=이종화 기자] 엔비디아의 젠슨 황 CEO가 GTC 2026 컨퍼런스에서 제시한 '토큰 예산' 아이디어는 단순한 보상 혁신을 넘어, AI 시대의 철학적 전환을 상징한다. 토큰은 AI에서 언어 모델이 처리하는 데이터 단위를 말하지만, 연봉의 절반에 달하는 AI 토큰(100만 토큰당 최대 150달러)을 엔지니어들에게 지급하겠다는 그의 제안은, 인간 노동의 가치를 '생산성 증폭기'로 재정의하는 움직임이다. 이는 고대 철학자 아리스토텔레스의 '에너지(energeia)' 개념처럼, 잠재력을 실제 출력으로 전환하는 도구로서 토큰을 위치짓는다. businessinsider, fortune, timesofindia.indiatimes, investing, finance.yahoo에 따르면, 젠슨 황 CEO는 2시간 반에 걸친 기조연설에서 "엔지니어들의 기본 연봉은 연 30만~40만 달러 수준이며, 그 절반을 토큰으로 추가 제공해 10배 생산성을 끌어올리겠다. 우리 회사의 모든 엔지니어에게 연간 토큰 예산이 필요할 것"이라며 "10배 증폭될 수 있도록 그 위에 기본 연봉의 약 절반을 토큰으로 제공하겠다. 급여, 보너스, 스톡옵션과 함께 엔지니어 보상의 핵심 요소가 될 것"이라고 말했다. 이 제안은 AI 컴퓨팅 접근 권한이 채용의 경쟁 요소로 빠르게 부상하고 있는 실리콘밸리 전반의 광범위한 변화를 반영한다. 황 CEO는 "이것은 이제 실리콘밸리의 채용 도구 중 하나다. 내 일자리에는 얼마나 많은 토큰이 함께 제공되는가? 그 이유는 매우 명확하다. 토큰에 접근할 수 있는 모든 엔지니어는 더 생산적이 될 것이기 때문이다"고 강조했다. 이는 이미 실리콘밸리 채용 현장에서 현실화되고 있다. 오픈AI Codex 엔지니어링 리드 티보 소티오(Thibault Sottiaux)는 X(트위터)에서 "지원자들이 전용 추론 컴퓨트 예산을 묻는 일이 잦아졌으며, 사용자당 토큰 사용량이 전체 사용자 증가율을 초과한다"고 밝혀, 컴퓨트 희소성을 강조했다. Theory Ventures의 토마시 툰구즈(Tomasz Tunguz)는 "엔지니어 연봉 37만5000달러에 추론 비용 10만 달러를 더하면 총 보상이 47만5000달러(26% 증가)가 된다"고 분석, 토큰을 '보상의 4번째 기둥(급여·보너스·지분·추론)'으로 규정했다. 문화적으로 볼 때, 이 변화는 '디지털 페르소나'의 탄생을 예고한다. 영화 <매트릭스>에서 '레드 필' 선택처럼, 토큰은 엔지니어에게 무한 창작의 문을 열지만 동시에 '토큰 공장' 노동자로 전락시킬 위험을 내포한다. 젠슨 황은 엔비디아를 '칩 회사'에서 '토큰 팩토리'로 재탄생시키며, 2025~2027년 AI 인프라 매출 1조 달러(작년 추정치의 2배)를 전망했다. 이는 컴퓨팅 수요가 2년간 100만배 폭증한 배경에서 나온 수치로, Vera Rubin 플랫폼이 추론 토큰 비용을 10배 절감하고 MoE 모델 훈련에 GPU 4배 적게 사용한다는 점이 핵심이다. 흥미로운 사실은 AI 컴퓨트가 이미 '희귀 자원'으로 작용하며 인력 시장을 왜곡하고 있다는 점이다. 툰구즈 본인의 AI 추론 비용이 6개월 만에 월 200달러에서 연환산 10만 달러로 폭증한 사례는 개인적 증언이자 경고다. Gartner 보고서에 따르면 글로벌 AI 지출은 2025년 1.5조 달러에 달할 전망이며, 데이터센터 건설 붐으로 전기·건설 인력 부족(2033년까지 190만명)이 심화되고 있다. 젠슨 황의 이번 비전은 이러한 맥락에서 '인간-AI 하이브리드' 노동 철학을 제시, 생산성을 '토큰 처리 속도'로 측정하는 새로운 패러다임을 열고 있다. 또 다른 한편 '토큰 경제학'은 궁극적으로 문명 전환의 신호탄이다. 과거 금·은화폐가 무역을 촉진했듯, 토큰은 AI 생산성을 화폐화해 창조의 민주화를 약속하지만, 접근 격차가 '디지털 계급'을 낳을 수 있다. 엔비디아의 Rubin GPU(50 페타플롭스 NVFP4 추론 컴퓨트)는 무료 티어 고속 처리부터 프리미엄 35배 성능까지 아우르며, 이 생태계를 뒷받침한다. 실리콘밸리가 이미 '토큰 예산'을 채용 광고에 명시하는 시대가 도래한 가운데, 한국 기업들도 이 물결에 대비해야 할 시점이다.

-

경제·부동산

경제·부동산[빅테크칼럼] 마스터카드의 18억달러 스테이블코인 BVNK 인수, 항복 vs 패권전쟁 방아쇠?…비자·스트라이프·페이팔 결제 삼국지

[뉴스스페이스=이은주 기자] 마스터카드는 영국 런던에 본사를 둔 스테이블코인 인프라 업체 BVNK를 최대 18억달러(약 2조4000억원)에 인수하는 계약을 체결했다고 3월 17일(현지시간) 공식 발표했다. 인수 금액에는 3억달러 규모의 성과연동(컨틴전트) 대가가 포함되며, 거래는 연내 마무리될 것으로 알려졌다. reuters, bloomingbit, investingnews, marketchameleon, forbes에 따르면, BVNK는 2021년 설립 이후 법정화폐와 스테이블코인을 연결하는 B2B 결제 인프라를 구축해왔으며, 현재 130개국 이상에서 주요 블록체인 네트워크를 통해 고객의 송·수신 결제를 지원하고 있다. 암호화폐 전문 매체들은 이번 딜이 “암호화폐 업계 역사상 최대 규모의 스테이블코인 인프라 인수”라며, 전통 금융과 블록체인 결제의 본격적인 결합으로 평가하고 있다. ‘온체인 레일’을 카드망에 직접 이식 마스터카드의 공식 보도자료를 보면 이번 인수의 핵심 키워드는 “온체인 레일(on‑chain rails)을 기존 결제 네트워크에 추가하는 것”이다. 요른 램버트 최고제품책임자(CPO)는 “대부분의 금융기관과 핀테크가 결국 스테이블코인이나 토큰화 예금을 포함한 디지털 화폐 서비스를 제공하게 될 것”이라며 “우리는 고도로 규제준수(compliant)되고 상호운용 가능한 인프라로 이를 지원하겠다”고 밝혔다. 이번 인수로 마스터카드는 가맹점과 소비자가 보유한 스테이블코인을 자사 네트워크에서 직접 결제·정산에 사용하고, 동시에 가맹점 단에서는 법정화폐로, 백엔드에서는 스테이블코인으로 정산하는 ‘이중 레일 구조’를 꾸릴 수 있게 된다. 이는 특히 시간·수수료 부담이 큰 국경 간 송금, B2B 무역 결제, 크로스보더 플랫폼 정산에서 24시간 실시간 정산과 저비용 결제를 구현하기 위한 포석으로 해석된다. 폭발하는 스테이블코인, 카드 결제량을 추월하다 글로벌 스테이블코인 거래 규모는 2025년 한 해 동안 33조달러에 달해 전년 대비 72% 급증했으며, 이는 같은 기간 비자와 마스터카드의 결제 처리액 합계를 넘어선 수준으로 집계됐다. 서클의 USDC는 18조3000억달러, 테더의 USDT는 13조3000억달러 거래를 기록해, 시가총액에서는 USDT가 앞서지만 실제 결제·정산 활용도에서는 USDC가 우위를 보이는 양상이다. 스테이블코인 전체 시가총액은 약 3100억~3120억달러 수준으로 추산되며, 블룸버그와 미국 재무부는 2028년까지 이 시장이 2조달러에 이를 수 있다고 전망했다. 블룸버그 인텔리전스는 스테이블코인 결제 흐름이 2030년까지 5조6600억달러에 이를 수 있다고 내다보며, 현재 연간 약 33조달러에서 매년 80% 안팎의 고성장을 전제하고 있다. 카드사들이 스테이블코인에 ‘항복’한 배경 불과 몇 년 전만 해도 스테이블코인은 암호화폐 투기 시장의 부속품 정도로 취급됐지만, 최근 데이터는 급격한 변화를 보여준다. 2025년 스테이블코인 거래량은 공급 증가율(48%)보다 두 배 이상 빠른 105% 속도로 늘어, 동일한 토큰이 급속히 회전하며 실제 급여 지급, 가맹점 정산, 크로스보더 청구 등 실물 경제 결제 인프라로 자리 잡고 있음을 시사한다. 이처럼 스테이블코인 결제량이 비자·마스터카드의 전통 카드 결제량을 추월하는 상황에서, 카드사는 스테이블코인을 경쟁재가 아니라 ‘자기 편으로 끌어들여야 할 인프라’로 보기 시작했다는 분석이 우세하다. 마스터카드의 BVNK 인수는 스테이블코인을 카드망 밖에 두는 대신, 아예 네트워크 내부의 또 다른 정산 레일로 편입시키는 전략적 선택에 가깝다. 비자·스트라이프·페이팔, 각자 다른 카운터펀치 비자는 이미 USDC를 활용한 스테이블코인 정산 프로그램을 가동하며, 일부 발행사와 가맹점에 대해 카드 결제 대금을 스테이블코인으로 정산하는 파일럿을 확대하고 있다. 최근 발표된 전략에서는 “향후 수년 내 수십 개 통화·수백 개 파트너를 대상으로 스테이블코인 정산 옵션을 제공하겠다”고 밝혀, 마스터카드와 사실상 같은 방향의 ‘온체인 보강 전략’을 택했다. 핀테크 기업 스트라이프는 2024년 스테이블코인 인프라 기업 브리지를 약 11억달러에 인수한 뒤, 100여개 국가에서 USDC 기반 상점 결제와 기업 계좌 서비스를 재개·확대하고 있다. 스트라이프는 인수 당시 “브리지가 연간 50억달러 규모 결제 처리 런레이트를 기록 중”이라고 밝힌 바 있으며, 이후 ‘스테이블코인 금융계좌’와 개발자용 API를 앞세워 웹3 결제 시장을 파고드는 중이다. 페이팔은 자체 스테이블코인(PYUSD)을 70개 추가 시장으로 확대하며, 글로벌 지급결제 플랫폼 중 가장 먼저 ‘자사 스테이블코인’을 전면에 내세운 사례로 꼽힌다. 여기에 메타가 페이스북·인스타그램·왓츠앱에 스테이블코인 결제를 도입하는 방안을 2026년 하반기 목표로 검토 중이라는 보도까지 더해지면서, 빅테크·핀테크·카드사 모두가 같은 전장을 향해 모여들고 있다. 결제 산업 지형도, 어떻게 바뀔까 언론매체들은 이번 딜을 두고 “웹3 결제 패권 강화” “온체인 결제의 최종 전선”이라는 표현을 쓰며, BVNK 인수가 단순한 신사업 확장이 아니라 장기 패권 전략의 일부라고 해석한다. 카드 수수료와 환전·송금 수수료에 의존해온 기존 모델에서, 스테이블코인 정산망을 통해 초저비용·고속 정산을 제공하는 대신 데이터·금융상품·네트워크 효과를 수익원으로 삼는 방향으로 비즈니스 구조가 바뀔 수 있다는 관측도 힘을 얻고 있다. 동시에 은행과 핀테크 입장에서는 “어느 카드사의 온체인 레일에 탑승할 것인가”가 전략 선택의 중요한 변수로 떠오를 전망이다. 각 카드 네트워크의 스테이블코인 인프라가 국경 간 기업결제·무역금융·디지털 자산 증권 결제까지 포괄하는 ‘토큰화 머니의 TCP/IP’가 될 수 있는 만큼, 마스터카드‑BVNK 딜은 향후 수년간 결제 산업의 승자·패자를 가를 분수령이 될 가능성이 크다.

-

빅테크

빅테크[빅테크칼럼] "월 10만원에 마케팅팀 통째로 고용"...Okara가 몰고 온 AI CMO '폭풍'

[뉴스스페이스=이승원 기자] Okara의 'AI CMO'가 스타트업 마케팅 시장을 뒤흔들고 있다. 웹사이트 URL만 입력하면 SEO, GEO, Reddit, X(Twitter), Hacker News 등 채널별 전문 에이전트가 24시간 가동되며, 기존 마케팅 팀 비용의 98%를 절감할 수 있다는 점에서 주목받고 있다. 비용 혁명, 인간 vs AI 대결 기존 마케팅 직원 1인 고용 비용은 연간 6만~16만 달러(약 8000만~2억원)에 달하지만, Okara AI CMO는 Max 플랜 월 99달러(약 13만원)로 전체 팀 기능을 대체한다. 이는 연간 1188달러로 98% 비용 절감 효과를 내며, 프리랜서나 대행사 의존에서 벗어나 bootstrapped 스타트업에 최적화된 모델이다. Okara 공식 사이트에 따르면, 이 플랜은 2000 크레딧(약 2만 메시지)과 무제한 프로젝트를 제공하며, 최근 런칭(2026년 3월 16일) 후 X 포스트 조회수가 수백만건을 돌파했다. 에이전트 군단의 작동 원리 AI CMO는 입력된 웹사이트를 기반으로 SEO 에이전트(사이트 감사 및 수정 제안), GEO 에이전트(AI 검색 엔진 최적화 점수 산출), Reddit/X/Hacker News 에이전트(커뮤니티 맞춤 콘텐츠 생성 및 게시)를 즉시 배치한다. 매일 아침 구체적 액션 아이템을 이메일로 전달하며, 챗GPT·Claude·퍼플렉시티(Perplexity) 등 AI 도구 내 브랜드 노출(visibility), 감정(sentiment), 평균 위치를 GEO 점수로 추적한다. 이러한 자동화는 Cursor나 Claude Code로 제품 개발이 용이해진 시대에 '알리기' 장벽을 무너뜨리는 핵심이다. 실효성 입증, AI 마케팅 지표 폭발 비슷한 AI 에이전트 도입 사례에서 전환율 4배 상승(12.3% vs 3.1%), 구매 완료 속도 47% 단축, AI 채팅 참여 시 25% 지출 증가를 기록했다. H&M의 AI 에이전트는 고객 쿼리 70% 자율 해결, 전환율 25%↑, 응답 시간 3배 단축으로 ROI를 극대화했으며, AI 판매팀 81%가 수익 증가를 보고했다. AI 에이전트 시장은 2024년 51억 달러에서 2030년 471억 달러로 연평균 45% 성장할 전망으로, Okara의 Reddit 에이전트처럼 3000여 기업이 이미 트래픽 증대를 경험 중이다. 그러나 Okara AI CMO의 장기 지표(예: 실제 매출 증대)는 런칭 초기라 추가 검증이 필요하다는 지적이다.

최신뉴스

-

우주·항공

우주·항공[내궁내정] 평균 인간의 허상…4063명 조종사 중 '평균'은 단 한 명도 없었다

-

빅테크

빅테크[내궁내정] “AI 로봇, 포옹을 부탁해”…그랜딘 압박기에서 2.0 포옹로봇까지 "수치로 보는 인공포옹"

-

빅테크

빅테크[빅테크칼럼] 실험실 배양근육으로 구동되는 수영 로봇, 기록적 속도 달성…'오스트라봇', 생체로봇 속도혁명

-

우주·항공

우주·항공[이슈&논란] “35분 조깅이 초래한 ‘프랑스 보물’…Strava 한 방에 노출된 핵추진 항공모함 '샤를 드골'

-

우주·항공

우주·항공[우주칼럼] 천문학자, 외계생명체 탐색범위 45개 암석 행성으로 좁혀… "헤일 메리 우주선처럼 외계생명 탐색 로드맵"

-

월드

월드[The Numbers] 이란 전쟁 속 '방산 억만장자' 재산 38조원 폭증…전쟁이 소환한 '구조적 호황'

-

빅테크

빅테크[빅테크칼럼] 베이조스의 150조원 AI프로젝트, 산업 판도 뒤흔든다…"AI로 제조업체 혁신"

-

빅테크

빅테크[이슈&논란] 북한 IT '유령군대'의 숨겨진 민낯…"가짜 IT인력 10만명, 연간 8억불 자금원" 폭로

-

Culture·Life

Culture·Life[랭킹연구소] 한국 행복도 '역대 최저 67위' 추락 "관용·부패 인식 부진"…핀란드(1위)·미국(23위)·일본(61위)·중국(65위) 順

-

빅테크

빅테크[The Numbers] 현대차그룹 보스턴다이내믹스, 기업가치 30조원 평가…인수가 보다 24배 '껑충'

-

우주·항공

우주·항공[이슈&논란]日 요미우리 "천궁-Ⅱ가 UAE 원유 우선 공급의 결정적 요인"

-

경제·부동산

경제·부동산[The Numbers] 금 6% 급락·은 12% 하락... 유가 충격으로 인플레이션 우려 심화

-

경제·부동산

경제·부동산[The Numbers] 코스닥 동전주, 폭탄 터지기 직전…K바이오 30곳, 퇴출·강등 위기, 어디?

-

공간·건축

공간·건축[지구칼럼] MIT-조지아공대, 모기 사냥본능 과학적으로 풀다…"모기의 비행방식 예측하는 최초의 3차원 모델" 개발

-

우주·항공

우주·항공[우주칼럼] “레오노프의 12분, 우주정거장의 7시간”…61년 전과 2026 NASA 우주유영(EVA)의 역사적 조우

-

빅테크

빅테크[랭킹연구소] 글로벌 바이오의약품 시설 총1882곳, BioPlan TOP10 순위…삼성바이오 1위 독주·中 CLB 2위 공습·셀트리온 7위 진입

-

Culture·Life

Culture·Life[랭킹연구소] 한국 10년간 시집판매 순위? '풀꽃' 불패신화…나태주>김용택>한강>윤동주>류시화 順

-

산업·유통

산업·유통삼성전자, 오픈AI '타이탄' 뚫었다…HBM4 8억Gb 단독 공급으로 AI 패권 굳히기 "엔비디아·AMD 이어 세번째"

-

빅테크

빅테크[이슈&논란] 챗GPT가 ‘마약 레시피북’ 된 순간…AI·특송·주택가가 만든 ‘3중 결합 마약범죄 "한국판 브레이킹 배드"

-

월드

월드[이슈&논란] 美 정보당국 "중국, 2027년 대만 침공 계획 없다"…경제·외교 긴장 고조 속 '신중론' 부상

-

[우주칼럼] NASA의 퍼시비어런스, 화성 지하 35m서 42억년 삼각주 포착

-

[이슈&논란] 갤럭시 '프라이버시 디스플레이'에 아이폰 'ARS 요원' 재소환…"모르는 전화에 용건 밝혀라" 삼성-애플 기능전쟁

-

한화 ‘아리온스멧’, 육군 다목적무인차량 성능확인평가 단독 완수…"軍 필요장비 성실하게 납품"

-

달바글로벌, 아마존 스프링딜 '싹쓸이' 호주∙독일∙스페인 랭킹 1위…미스트·톤업선크림·더블크림 이어 멀티밤 매출 '껑충'

-

[랭킹연구소] K-컬처株 100억 클럽 주식부자 27명…방시혁>박진영>양현석>스쿠터브라운>박성찬>강승곤>신현호>양민석>이재현>김태형(BTS) 順

-

[이슈&논란] 암살 우려 속 푸틴, 요새 크렘린궁 내부에서 은신…FSB 무장 요원과 드론 저지 전자전 차량까지 '배치'

-

[빅테크칼럼] 마이크로소프트, 아마존-오픈AI 클라우드 계약 놓고 '소송' 검토…클라우드 AI 패권 쟁탈전 본격화

-

[공간혁신] LG 구겐하임 어워드, 올해 수상자로 ‘AI와 기술의 시선을 탐구하는 예술가’ 트레버 페글렌 선정

-

[빅테크칼럼] 로드스터 10년의 약속, ‘최종 시험대' 서나… 머스크, 4월 말로 또 연기

-

[이슈&논란] AI 대량 해고 와중에 감사인사한 올트먼, 기술 노동자 분노 폭발

-

[The Numbers] AI 붐 타고 '연봉 폭등'… SK하이닉스, 직원 평균 1.85억·회장 47.5억 역대 최고

-

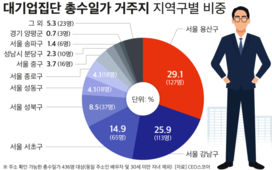

[랭킹연구소] 강남 50대 남성, 한국 증시 ‘주식 부자’ 1위…개미 1456 명 시대의 빛과 그늘

-

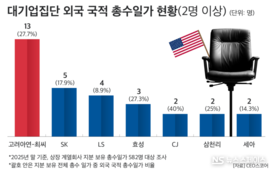

[랭킹연구소] 100대 기업, 사외이사 안건 반대율 0.5%에 그쳐…유한양행·고려아연·네이버 順 높아

-

[지구칼럼] 폐플라스틱 병, 파킨슨병 '치료제'로 환골탈태…"폐기물을 신경계 질환 치료제로 전환한 최초 사례"

-

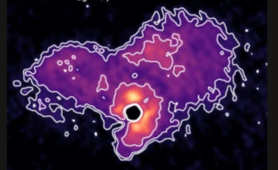

[우주칼럼] 옥스퍼드大, 황화물 가득한 '영구 마그마 행성' 발견… JWST가 밝힌 외계계 신분류

-

[빅테크칼럼] AI 콘텐츠 무단 학습에 브리태니커 칼 빼들었다…10만건 저작권 침해로 오픈AI 제소

-

[빅테크칼럼] 엔비디아의 DLSS 5 공개, 'AI 쓰레기' 논란…게이머 99% 부정 여론

-

[빅테크칼럼] 앤트로픽 추격전 속 오픈AI, '기업 AI 전쟁'으로 대반격…사이드 프로젝트 대거 정리

-

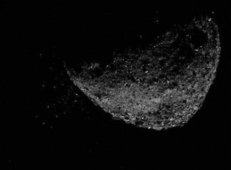

[우주칼럼] 우주서 날아온 생명 설계도? 소행성 '류구'서 DNA·RNA 염기 5종 완전 검출

-

[이슈&논란] 부산서 항공사 기장 피살…경찰, 유력용의자로 같은 항공사 부기장 추적

-

[내궁내정] 새끼손가락 약속의 유래와 역사…일본 유비키리·스코틀랜드 흥정·미국 핑키 스웨어·한국 도장의식

-

[빅테크칼럼] 누구나 클릭 한 번으로 美 항모 추적 가능…오픈소스 '쉐도우브로커'가 국가급 첩보 무료화한 이유

-

[이슈&논란] "알고리즘 패권 전쟁 속 틱톡·메타, 참여도 높이기 위해 유해 콘텐츠 방치"…BBC 다큐멘터리, 내부고발자들 폭로

-

[지구칼럼] 일상 속 플라스틱과 불임의 연관성 '조명'…넷플릭스 '플라스틱 디톡스' 공개

-

[랭킹연구소] 韓민주주의 세계 41위→22위 '껑충' · 美 24→51위 '추락’…덴마크>스웨덴>노르웨이>스위스>에스토니아>아일랜드 順

-

[빅테크칼럼] 아내 잃은 남편, 치매·우울 폭증…남편 잃은 아내, '해방감'으로 행복 UP?

-

한컴위드, AI·양자암호 기반 차세대 보안 기술 선보여…제로트러스트 및 국가망 보안체계(N2SF) 전환 대응 인증·암호화 기술 제안

-

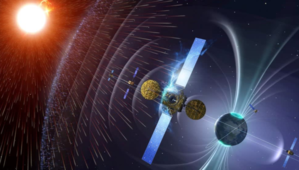

[우주칼럼] 엔비디아, 스페이스 컴퓨팅 출시로 '우주로 AI 확장'…지상에서 우주까지 AI 애플리케이션 지원

-

[이슈&논란] 최태원 "SK하이닉스 美 ADR 상장 검토" 첫 언급…마이크론·TSMC와 같은 트랙에 선다

-

[빅테크칼럼] 머스크의 반도체공장 '테라팹 쇼크'…삼성, 165억 달러 '골든 파트너'서 라이벌?

-

[CEO혜윰] 세계 1위 부자의 집, 냉장고는 비어 있었다…머스크의 ‘10평 미니멀 하우스’가 던지는 의미

1

1

2

2

3

3

4

4

5

5

6

6

7

7

8

8

9

9

10

10

11

11

12

12

13

13

14

14

15

15

16

16

17

17

18

18

19

19

20

20

21

21

22

22

23

23

24

24

25

25

26

26

27

27

28

28

1

1

2

2

3

3

4

4

5

5

6

6

7

7

8

8

9

9

10

10

11

11

12

12

13

13

14

14

15

15

16

16

17

17

18

18

19

19

20

20

21

21

22

22

23

23

24

24

25

25

26

26

27

27

28

28

29

29

30

30

31

31

32

32

33

33

34

34

35

35

36

36

37

37

38

38

39

39

40

40

41

41

42

42

43

43

44

44

45

45

46

46

47

47

48

48

49

49

50

50

-

Blue Elephant CEO arrested on suspicion of plagiarism against Gentle Monster... Eyewear industry warns of copycats, 30 billion won rising powerhouse faces collapse

-

Coupang CEO Hits 6.6 Billion Won Jackpot... Stock Compensation Hits a Jackpot Despite Investigation and Stock Price Plummet

-

Yuhan Corporation surpasses KRW 100 billion in operating profit for the first time since its founding... Leclaza's global success and API supply surge propel it to the top of the profit charts

-

[이슈&논란]日 요미우리 "천궁-Ⅱ가 UAE 원유 우선 공급의 결정적 요인"

-

[이슈&논란] “35분 조깅이 초래한 ‘프랑스 보물’…Strava 한 방에 노출된 핵추진 항공모함 '샤를 드골'

-

[우주칼럼] 천문학자, 외계생명체 탐색범위 45개 암석 행성으로 좁혀… "헤일 메리 우주선처럼 외계생명 탐색 로드맵"

-

[우주칼럼] “레오노프의 12분, 우주정거장의 7시간”…61년 전과 2026 NASA 우주유영(EVA)의 역사적 조우

-

한화오션, 유럽 해양 방산 시장 진출…그리스 대형 조선 ONEX와 방산사업 '맞손'

-

한화 ‘아리온스멧’, 육군 다목적무인차량 성능확인평가 단독 완수…"軍 필요장비 성실하게 납품"

-

KAI 김종출 사장 취임...재도약을 위한 ‘One Team KAI’ 강조

-

[지구칼럼] MIT-조지아공대, 모기 사냥본능 과학적으로 풀다…"모기의 비행방식 예측하는 최초의 3차원 모델" 개발

-

[공간사회학] 프랑스 학교 운동장서 고대 유골 5구 추가 발굴…‘똑바로 서있는 갈리아인’ 20구, 매장의 수수께끼

-

[공간혁신] LG 구겐하임 어워드, 올해 수상자로 ‘AI와 기술의 시선을 탐구하는 예술가’ 트레버 페글렌 선정

-

[지구칼럼] 일상 속 플라스틱과 불임의 연관성 '조명'…넷플릭스 '플라스틱 디톡스' 공개

-

[랭킹연구소] 서울, 英 타임아웃 ‘세계 최고 도시’ 9위로 TOP10…멜버른>상하이>에든버러>런던>뉴욕>케이프타운>멕시코시티>방콕>서울>도쿄

-

[지구칼럼] 알렉산더 대왕이 세운 잃어버린 도시, 1700년만에 이라크에서 발견…초대형 무역제국, 숨겨진 '동방경제' 재조명

-

[지구칼럼] "물고기가 점점 작아지고 있다"…진화가 키우는 어획량 22% 붕괴에 식량공급까지 '위협'

-

[콘텐츠인사이트] 보고 나면 기억나는 건 최지우 그리고 꽉찬 구성…<뉴노멀>을 보고

-

[Future Hands up] 로봇청소기가 꼼수를 부리는 이유

-

[콘텐츠인사이트] 웃음도 감동도 놓쳤지만…<매드 댄스 오피스> 리뷰

-

[래비의 커리어 블렌딩] 엄마에서 '나'로 출근하는 아침, 불안을 무기로 바꾸다

-

[Future Hands up] 박테리오파지 치료법으로 스트레스 해소하기

-

[콘텐츠인사이트] ‘카오스(chaos)’ 속 ‘코스모스(cosmos)’란…<콘크리트마켓> 리뷰

-

[Future Hands up] 프롬프트 엔지니어링의 새로운 국면이 시작되다

-

[래비의 커리어 블렌딩] 벼랑 끝에서 쓴 기적, "논문 대신 케이스 스터디"

-

[랭킹연구소] 한국 10년간 시집판매 순위? '풀꽃' 불패신화…나태주>김용택>한강>윤동주>류시화 順

-

[랭킹연구소] 한국 행복도 '역대 최저 67위' 추락 "관용·부패 인식 부진"…핀란드(1위)·미국(23위)·일본(61위)·중국(65위) 順

-

"프라이빗 정원부터 반려견 동반 골프까지"…롯데 제주 아트빌라스, 강아지와 함께하는 라운딩 패키지 출시

-

[랭킹연구소] 韓민주주의 세계 41위→22위 '껑충' · 美 24→51위 '추락’…덴마크>스웨덴>노르웨이>스위스>에스토니아>아일랜드 順

-

[랭킹연구소] 서울시 25개 자치구 자살률 순위, 1위와 꼴찌는?…서초구>영등포구>용산구 >송파구>서대문구 順

-

People

[CEO혜윰] “김재철 동원그룹 창업자 통 큰 기부 결실”…KAIST 김재철AI대학원 '첫 삽'

[뉴스스페이스=김희선 기자] 동원그룹∙한국투자금융지주 창업자인 김재철 명예회장의 사재 출연으로 비롯된 ‘KAIST 김재철AI대학원’ 판교 연구동이 26일 착공했다. ‘KAIST 김재철AI대학원’ 판교 연구동은 KAIST(총장 이광형)가 총 예산 542억원을 투입해 성남시 분당구 판교동에 건립하는 AI 대학원이다. 대지 6,000㎡에 연면적 1만8,185㎡ 규모로 지어지는 ‘KAIST 김재철AI대학원’은 지하 1층·지상 8층으로 구성된 연구동에 AI 분야 융합연구실과 강의실 등을 갖추게 된다. 오는 2028년 2월에 준공될 예정이다. 이번 ‘KAIST 김재철AI대학원’에는 10MW(메가와트)급의 도심형 AI데이터센터가 설치된다. 이와 함께 피지컬 AI, 휴머노이드 등을 연구할 수 있는 로봇 실험실도 갖출 계획이다. 각 층에 마련된 개방형 공간에서는 기상예측, 신약개발 등 과학 AI와 헬스케어 AI, 제조 AI 등 ‘KAIST 김재철AI대학원’의 다양한 프로젝트를 연구한다. 시민 참여를 위한 체험공간도 마련된다. AI의 역사를 한 눈에 아우르는 AI 전시관과 갤러리, 시네마 공간을 기획해 신기술에 대한 진입장벽을 낮추고 공감대를 강화할 계획이다. 이번 대학원 건

-

우주·항공

'누리호 지휘관' 오태석, 우주항공청장으로…1조 예산 시대 'K-스페이스' 가속

[뉴스스페이스=이승원 기자] 오태석 한국과학기술기획평가원(KISTEP) 원장이 2026년 2월 2일 이재명 대통령에 의해 신임 우주항공청장으로 임명되며, 한국 우주산업의 행정·정책 전문가가 새 수장 자리에 앉았다. 30년 공직 경력의 정통 관료인 오 청장은 누리호 2·3차 발사 성공을 주도한 경험을 바탕으로 민간 중심 뉴스페이스 생태계 육성을 앞당길 전망이다. 경력과 업적 요약 오태석 청장은 1991년 행정고시 35회 합격 후 과학기술 분야에서 장관 비서관, 미래창조과학부 창조경제기획국장, 과기정통부 과학기술혁신조정관 및 제1차관을 두루 역임했다. 서울대 경제학과와 영국 서섹스대 기술경영 석사 출신으로, 2022년 과기정통부 1차관 재임 시 누리호 발사 관리위원장으로 2차·3차 발사를 성공적으로 이끌며 우주 개발 정책을 총괄했다. 지난해 4월부터 KISTEP 원장으로 국가 R&D 예산 효율화와 미래 기술 발굴에 주력, 민간 R&D 투자(국가 전체 R&D의 76.4%) 상위 5개사 편중 문제를 지적하며 산업 스케일업을 강조했다. 우주항공청 예산 확대 배경 우주항공청의 2026년 총 예산은 1조1201억원으로, 2025년 9649억원 대비

-

People

홍보회사 피알런 브랜드컴 신임 사장, JTBC 김준현 부사장 영입

[뉴스스페이스=이종화 기자] 종합홍보대행사 ㈜피알런(대표 이회석)은 5일 김준현 전 JTBC 대외협력총괄 부사장을 브랜드커뮤니케이션 사장으로 영입했다고 밝혔다. 김준현 사장은 언론사 기자 및 경영임원과 대기업 홍보임원(한샘 기업문화실장-전무)의 풍부한 경력을 바탕으로 피알런의 고객사 PR전략수립, 리스크 매니지먼트 등 브랜드커뮤니케이션을 총괄할 예정이다. [김준현 브랜드커뮤니케이션 사장 약력] - 1967년 生 - 1993년 중앙일보 입사 - 2020년 한샘 기업문화실장(전무) - 2023년~2025년 12월 JTBC 대외협력총괄 부사장, JTBC미디어컴 대외협력총괄 - 2026년1월 ㈜피알런 브랜드커뮤니케이션 사장

-

산업·유통

KT, 정통 'KT맨' 박윤영 전 사장 차기 대표이사 후보로 확정

[뉴스스페이스=김정영 기자] KT 이사회는 16일 박윤영 전 KT 기업부문장(사장)을 차기 대표이사 최종 후보로 확정했다. 박 후보는 KT에서 30년 이상 근무한 정통 'KT맨'으로, 내년 3월 정기 주주총회에서 의결 참여 주식의 60% 이상 찬성을 얻으면 공식 취임하게 된다. 이사회는 박 후보를 "KT 사업 경험과 기술 기반의 경영 역량을 바탕으로 디지털전환(DX)·기업간거래(B2B) 분야에서 성과를 거둔 인물"로 평가하며, 변화와 혁신을 주도할 적임자로 선정했다. 박윤영, KT 경력과 주요 이력 박윤영 후보는 1962년생으로, 서울대학교 토목공학과에서 학사·석사·박사 학위를 취득한 뒤 1992년 KT에 입사했다. 이후 KT 융합기술원 미래사업개발그룹장, 기업사업컨설팅본부장, 기업사업부문장(사장) 등을 역임하며 컨버전스와 미래 사업, 기업 사업 등 B2B 분야에서 실적을 쌓았다. 이번 선정은 박 후보가 2020년과 2023년에 이어 세 번째로 도전 끝에 성공한 결과다. 해킹 사태, 수습이 최우선 과제 박 후보는 올해 8월 발생한 불법 초소형 기지국(펨토셀) 해킹으로 인한 무단 소액결제 사태 수습을 최우선 과제로 안고 있다. 민관합동조사단의 중간 조사 결

-

Culture·Life

[핫픽] 페인트칠과 커피 한 잔의 공존…일과 쉼·불편과 평온, 일상 속 ‘엉뚱한 조화’

[뉴스스페이스=이종화 기자] 한 카페의 내부, 한쪽에서는 누군가 페인트칠을 하고 있고, 맞은편에서는 평범하게 커피와 담소를 나누는 손님들의 모습이 펼쳐진다. 언뜻 엉뚱해 보이지만, 이 풍경은 바쁜 일상 속 유쾌한 단면을 생생히 보여준다. 카페 한켠에서는 작업복을 입은 남성이 바닥에 페인트 도구를 늘어놓은 채 묵묵히 벽을 손질한다. 그의 주변은 정돈되지 않은 채, 의자와 탁자들도 이리저리 치워진 모습이다. 반대로 맞은편에서는 비즈니스 미팅으로 보이는 중년 남성 네 명이 모여 앉아, 진지하게 서류를 확인하며 차를 마시고 있다. 공간은 하나이지만, ‘일’과 ‘쉼’이 물리적으로 동시에 얽혀 있다. 우리는 흔히 작업장과 휴식 공간을 철저히 분리해야 한다고 생각하지만, 이 카페는 두 영역의 경계를 의외로 부드럽게 허무는 모습이다. 한편에서는 리모델링을 위한 페인트칠이 진행되는 동안에도, 다른 한편에서는 평소처럼 삶의 대화와 만남이 이어진다. ‘불편’과 ‘평온’, ‘새로움’과 ‘익숙함’이 한 프레임에 담긴 셈이다. 이런 장면은 일상적 공간에서 예상치 못한 다층적 의미를 던진다. 누군가에겐 급박한 손길이 필요했던 페인트칠이, 다른 이에겐 일상과 비즈니스의 아늑한 쉼터로 기

-

공간·건축

[핫픽] "쪼개? 아니, 조개!" , “JUST DO EAT”…골목경제 B급 간판 ‘낙서형 브랜딩’에서 발견한 철학 강의실

[뉴스스페이스=이종화 기자] 서울 용산 골목의 한 조개구이집 창문에 “쪼 개? 아니… 조 개!”, “조개 제일”, “JUST DO EAT”이라는 손글씨 플래카드가 붙어 있다. 이 B급 감성 간판은 맞춤법과 디자인을 과감히 포기한 대신, 한글 말장난과 글로벌 슬로건 패러디로 행인을 붙잡는 ‘호객 문학’의 새로운 형식이다. “조개(貝)”와 “쪼개다”를 겹쳐 놓은 언어유희는, 힘든 시대에 지갑은 쪼개지 말고 조개나 굽자는 유머러스한 메시지로 읽힌다. JUST DO EAT, MZ 세대가 웃는 이유 “JUST DO EAT”은 글로벌 스포츠 브랜드 나이키의 유명 카피를 비틀어, 행동 촉구 대신 “먹는 행위”를 삶의 전략으로 끌어올린다. 한국 외식 소비에서 MZ세대가 차지하는 비중은 2023년 기준 전체 외식 지출의 약 36%로 추정되며, 이들 세대는 ‘웃긴 가게’, ‘인증샷 맛집’을 고르는 비율이 타 세대보다 1.5배 이상 높게 나타난다. 사진 속 가게처럼 간판 자체가 콘텐츠가 되면, 손님은 메뉴보다 먼저 카메라를 꺼내 들고 SNS에 올리며 자발적인 홍보 요원이 된다. 음식은 배를 채우고, 간판은 타임라인을 채우는 구조다. 숫자로 보는 ‘골목 B급 간판’의 힘 한국

-

공간·건축

[핫픽] AI 작사, BC(밸런스·컬러) 작곡 '포스트 디지털 산수화'…<무의식 산맥 위로 떠오른 알고리즘 태양>

[뉴스스페이스=이종화 기자] 이 미술 작품은 두꺼운 물감층(임파스토)으로 구축된 보랏빛 산맥과 에메랄드색 호수, 나선형의 태양과 구름이 등장하는 추상적 산수화다. 표면이 거의 부조(레리프)에 가깝게 솟아 있어 평면 회화라기보다 소규모 설치미술처럼 빛과 그림자를 끌어들이며, 보는 위치에 따라 산의 주름과 물결이 달리 읽힌다. 전통적인 원근법 대신 색 대비와 질감의 밀도로 공간을 직조했다는 점에서, 이 작품은 자연 풍경을 사실적으로 재현하기보다 ‘감각 데이터’로 재구성한 포스트-디지털 풍경으로 해석할 수 있다. 두꺼운 붓질의 정치학 – 임파스토가 말하는 것 이 그림에서 가장 먼저 눈에 들어오는 것은 산, 구름, 태양을 형성하는 과도하다 싶을 만큼 두꺼운 물감층이다. 미술 이론에서 임파스토(impasto)는 물감을 반죽처럼 두껍게 올려 붓 자국과 팔레트나이프 자국을 숨기지 않고 드러내는 기법으로, 표면의 요철이 실제 3차원 그림자를 만들며 회화의 물성(物性)을 강조하는 전략으로 알려져 있다. 19세기 이후 빈센트 반 고흐, 렘브란트 등이 감정의 격렬함을 표현하기 위해 이 기법을 적극 사용했고, 최근에는 아크릴 물감과 젤·모델링페이스트의 발달로 보다 가볍고 빠르게

-

Culture·Life

[핫픽] '도심의 불청객' 멧돼지, 쓰레기장 고급침대에서 숙면중…야생과 인간의 '공존'

[뉴스스페이스=이종화 기자] 도심 환경에서 멧돼지 출몰이 일상화되며 인간과 야생동물간 경계가 빠르게 허물어지고 있다. 최근 SNS에서 화제가 된 “쓰레기장 매트리스에서 잠든 멧돼지” 사진은 한 장의 이미지가 대변하는 도시 생태계 변화의 단면이다. 서울시 소방재난본부에 따르면 2021년부터 2023년까지 3년간 멧돼지 출몰로 인한 안전조치 출동 건수는 총 1,470건에 달한다. 연도별로 2021년 442건, 2022년 379건에서 2023년엔 649건으로 급증했다. 2024년 1~9월 출동 건수도 451건에 이른다. 멧돼지 출몰은 주로 북한산과 연결된 은평구(16.4%), 종로구, 중랑구, 강북구 등 도시 외곽에서 집중적으로 발생한다. 특히, 번식기가 시작되는 10~12월 사이에는 야생 멧돼지의 활동성이 급증해 시민들의 각별한 주의가 요구된다. 지난해 서울에서 포획된 야생 멧돼지는 449마리로 1년 전보다 약 2.7배 늘었고, 도시 곳곳에서 “쓰레기 뒤져먹기”, “공원·도로 출현” 등이 반복되고 있다. 도심 멧돼지의 증가는 “야생먹이 감소”, “도시쓰레기 접근 용이”, “서식지 교란” 등이 복합적으로 작용한 결과다. 환경부는 멧돼지 도심 출현 원인으로, 인

1

1

2

2

3

3

4

4

5

5

6

6

7

7

8

8

9

9

10

10

11

11

12

12

13

13

14

14

15

15

16

16

17

17

18

18

19

19

20

20

21

21

22

22

23

23

24

24

25

25

26

26

27

27

28

28

29

29

30

30

31

31

32

32

33

33

34

34

35

35

36

36

37

37

38

38

39

39

40

40

41

41

42

42

43

43

44

44

45

45

46

46

47

47

48

48

49

49

50

50

-

신문사소개 > 언론 윤리강령 > 열린 보도 원칙 > 회원이용약관 > 개인정보취급방침 > 청소년보호정책 . 저작권보호정책 > 이메일 무단수집거부

- 신문사소개

- 언론 윤리강령

- 열린 보도 원칙

- 회원이용약관

- 개인정보처리방침

- 청소년보호정책 (책임자 : 김정영)

- 저작권보호정책

- 이메일 무단수집거부

서울시 서초구 사평대로 140 코웰빌딩 B1, 318호 | 대표전화 : 0505-546-0505 | 팩스 : 0505-548-0505

제호 : 뉴스스페이스(NewsSpace) | 등록번호 : 서울 아 54727 | 등록일 : 2023-03-07 | 발행일 : 2023-03-07

발행·편집인 : 이현주 | 청소년보호책임자 : 김정영 | 법률자문 : 이수동 변호사(법률사무소 이수)

Copyright © 2024 뉴스스페이스(NewsSpace). All rights reserved.

UPDATE: 2026년 03월 20일 23시 22분