[뉴스스페이스=김정영 기자] 귀뚜라미홀딩스(대표이사 최진민)가 2025년 연결 매출과 영업이익이 모두 전년 대비 역성장한 가운데, 당기순이익은 298억원으로 전년(976억원) 대비 무려 69.4% 폭락했다. 특히 이익 급감이 현실화된 해에 오히려 3,628억원에 달하는 초대형 배당을 집행, 이익잉여금 9,406억원의 38.1%를 단숨에 소진한 것으로 드러났다.

핵심 사업들이 외형 수축과 수익성 약화의 이중고를 겪는 사이, 판관비는 2,165억원으로 전년 대비 11.7% 급증해 비용 부담이 가중됐다. 피고로 제소된 소송가액만 68억9000만원에 달하는 법적 리스크까지 부상하면서, 귀뚜라미홀딩스의 재무 건전성에 경고등이 켜졌다.

매출·영업이익 동반 역성장

4월 10일 금융감독원 전자공시시스템에 등록된 귀뚜라미홀딩스(제34기) 연결 감사보고서에 따르면, 2025년 연결 매출은 1조 2,102억원으로 전년(1조 2,507억원) 대비 3.2% 감소했다. 영업이익도 459억원으로 전년(496억원) 대비 7.6% 줄었으며, 영업이익률은 3.8%에 그쳤다.

매출 구성별로는 제품매출이 3,835억원(전년 4,208억원, -8.9%), 상품매출 5,463억원(전년 5,719억원, -4.5%), 공사매출 2,315억원(전년 2,482억원, -6.7%)으로 전 부문이 일제히 후퇴했다. 다만 기타매출은 490억원으로 전년(98억원) 대비 대폭 늘어 전체 감소폭을 일부 완화했다.

당기순이익 70% 급락의 내막

당기순이익(연결)은 299억원으로 전년(977억원) 대비 69.4% 추락했다. 이는 2024년에 지분법적용투자주식 처분이익(439억원)과 보험료수익(338억원) 등 일회성 영업외수익이 1,239억원이나 발생했던 것과 대조적으로, 2025년 영업외수익이 355억원으로 71.4% 급감한 데 주로 기인한다. 기타영업외비용은 331억원으로 전년(202억원) 대비 63.9% 늘었고, 그 안에 지분법적용투자주식 손상차손 69억원, 재고자산폐기손실 16억원이 포함돼 자산 건전성 우려도 제기된다.

이익 급감 해에 3,628억 '폭탄배당' 단행

자본변동표에서 가장 이목을 끄는 항목은 배당금이다. 귀뚜라미홀딩스는 2025년 중 무려 3,628억원(지배기업 지분 3,588억원 + 비지배지분 39억원)의 배당을 실시했다. 전년도 배당금이 '0'이었던 점을 감안하면, 당기에만 집중적으로 초대규모 배당이 이뤄진 셈이다.

이 여파로 이익잉여금은 전년 말 1조 2,667억원에서 9,406억원으로 3,261억원이 줄었다. 현금흐름표 상으로도 재무활동으로 인한 현금유출 3,674억원 중 배당금 지급이 3,628억원으로 대부분을 차지했다. 순이익보다 무려 12배 이상 많은 배당 지급은 오너 일가 등 지배주주에게 이익을 이전하는 구조가 아니냐는 논란을 낳을 수 있다.

판관비 2165억, 11.7% 급증

판매비와 관리비 합계는 2,165억원으로 전년(1,939억원) 대비 11.7% 증가해 수익성을 잠식했다. 세부적으로는 급여가 717억원(전년 680억원, +5.4%), 지급수수료가 307억원(전년 287억원, +6.9%), 경상연구개발비 161억원(전년과 동일 수준), 광고선전비 126억원(전년 119억원, +5.6%)을 기록했다.

특히 대손상각비는 전년에 19억원을 환입한 것과 달리 올해 74억원 비용으로 전환돼, 매출채권 회수 가능성에 의문을 제기하게 한다. 무형자산상각비 90억원과 복리후생비 121억원도 전년 대비 모두 증가 추세를 보였다.

무형자산 1,133억…라이선스·영업권 비중 집중

무형자산 잔액은 1,133억원(전년 1,214억원)으로 집계됐다. 구성 내역을 보면 영업권 840억원, 라이선스(차지권 포함) 262억원이 대부분을 차지한다. 라이선스 취득원가 528억원 중 이미 266억원이 상각됐으며, 영업권에 대한 손상누계액도 161억원에 달한다.

2025년 중 닥터로빈, 넥스캠, 엠에이에너지, 귀뚜라미솔라에너지 청주 등 4개 법인을 사업결합으로 편입하면서 신규 영업권 11억원이 추가 발생했으나, 닥터로빈(5억5000만원)과 태양광 법인(19억원)의 영업권은 기말에 전액 손상처리됐다. 라이선스 항목은 도시가스 공급 운영허가권으로 추정되며, 이는 귀뚜라미에너지 계열의 규제사업과 연계된 구조적 비용이다.

잇단 신사업 편입…골프장·외식·태양광으로 사업 확장

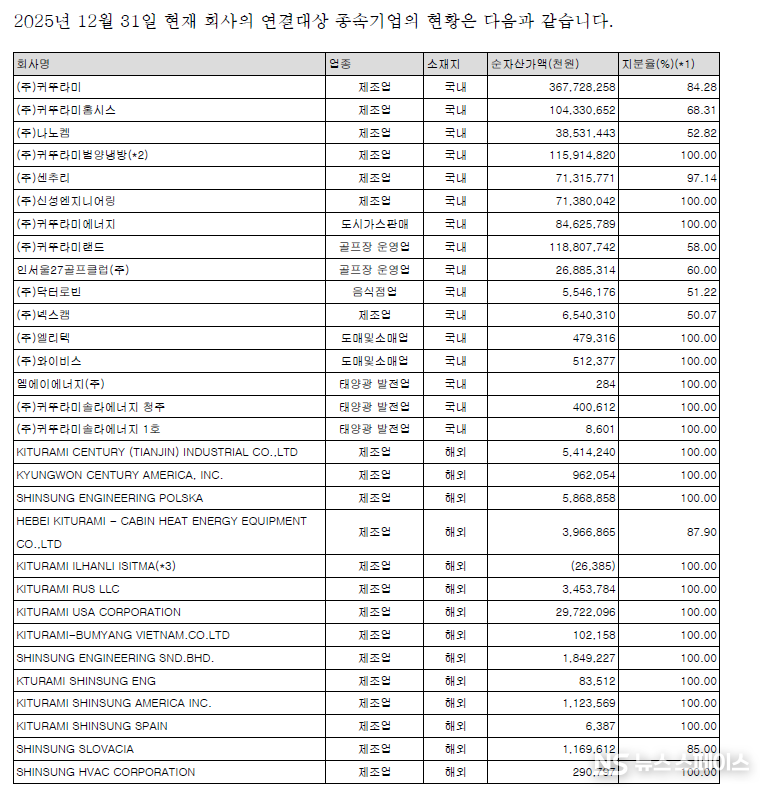

귀뚜라미홀딩스는 2025년 들어 외식업체 (주)닥터로빈(음식점업, 51.22%), 제조업체 (주)넥스캠(50.07%) 및 그 종속기업 엘리텍·와이비스, 태양광 발전업 엠에이에너지와 귀뚜라미솔라에너지 청주 등을 사업결합 방식으로 연결 편입했다. 해외에서도 SHINSUNG SLOVACIA와 SHINSUNG HVAC CORPORATION을 신규 설립했다.

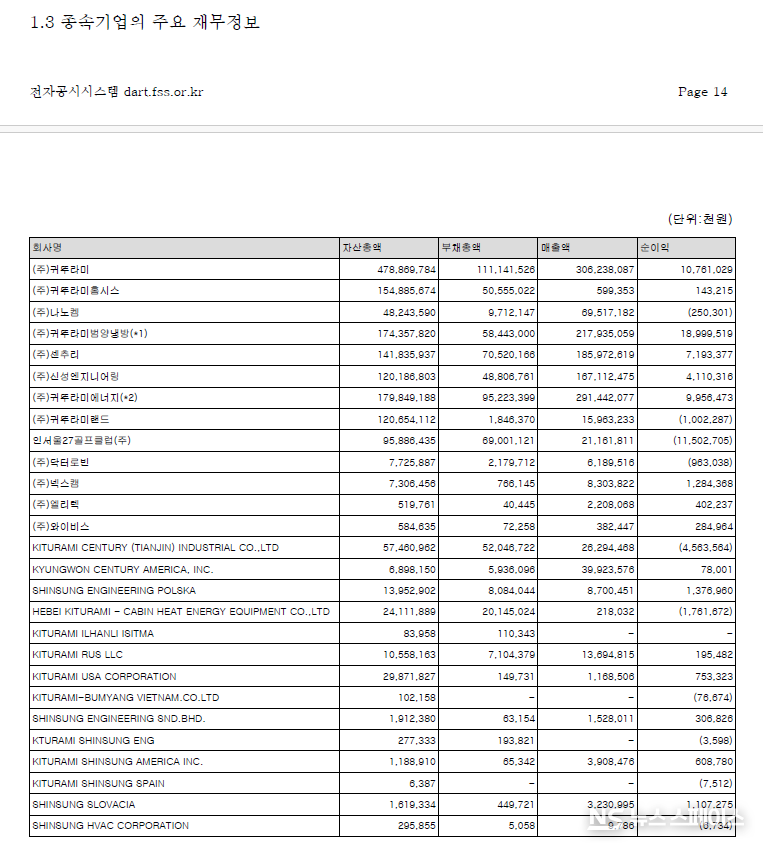

그러나 닥터로빈은 매출 62억원에 순손실 9.6억원, 인서울27골프클럽(주)은 매출 212억원에 순손실 115억원을 기록하는 등 신편입 사업들이 적자 상태다. 귀뚜라미랜드도 매출 160억원에 순손실 10억원을 기록했다. 이들 비핵심 사업의 적자가 연결 수익성을 끌어내리는 구조적 문제가 고착화되고 있다.

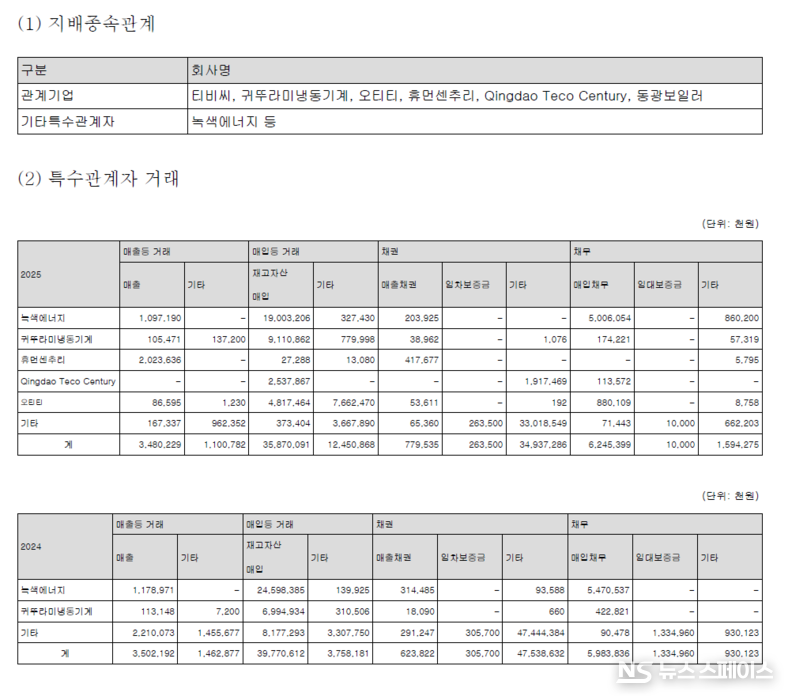

특수관계자 거래 579억…자금대여 회수 집중

특수관계자(관계기업 및 기타특수관계자)와의 거래를 보면, 2025년 매입 등 거래 합계는 479억원(전년 434억원), 매출 등 거래 합계는 458억원(전년 496억원)으로 집계됐다. 자금거래에서는 2024년 귀뚜라미문화재단에 대여한 50억원을 올해 100억원 회수한 것으로 나타났다.

기업재무분석 전문가는 "이는 오너 일가가 관여한 것으로 알려진 문화재단에 대한 무이자(또는 저리) 자금 지원이 수년간 이어져 왔다는 점에서 일감 몰아주기 또는 오너 지원 성격의 거래가 아니냐는 시각도 제기됐다"고 지적했다.

소송 리스크 69억원, 결과 예측 불가

2025년 말 기준으로 귀뚜라미홀딩스 연결 회사는 피고로 제소된 소송이 진행 중이며 소송가액이 68억9000만원에 달한다. 감사보고서는 "보고기간말 현재 그 결과를 예측할 수 없다"고 명시했다. 아울러 연결회사는 2014년 한국공항공사와 체결한 '김포공항 대중골프장 조성사업' 실시협약에 따라 건설 후 20년 운영권을 보유하나, 사용기간 종료 후 시설 전체를 무상으로 반환해야 하는 구조적 리스크도 안고 있다.

유동성 하락·현금 감소까지 재무안전성 빨간불

재무 안전성 지표도 주목된다. 유동자산은 7,905억원으로 전년(1조 1,024억원) 대비 28.3% 급감했다. 이는 단기투자자산이 1,640억원으로 전년(4,177억원) 대비 60.7% 급감한 영향이 크다. 현금성자산도 1,563억원으로 전년(1,954억원) 대비 20.0% 줄었다. 유동부채 3,272억원 대비 유동자산 7,905억원으로 유동비율은 241.6%이나, 전년(314.5%)에 비해 대폭 낮아졌다.

단기차입금은 144억원(하나은행, 금리 3.70~4.00%)으로 전년(166억원) 대비 소폭 감소했다. 부채총계 4,833억원 대비 자본총계 1조 2,654억원으로 부채비율은 38.2%로 양호한 수준이나, 대규모 배당 여파로 자본 규모 자체가 전년(1조 5,955억원)에서 대폭 축소됐다.

종속기업 다수 적자…귀뚜라미 그룹 실적의 민낯

연결 종속기업 30개사 중 상당수가 적자다. 중국 법인 KITURAMI CENTURY (TIANJIN) INDUSTRIAL CO.,LTD는 2025년 455억원 순손실을 기록했고, 인서울27골프클럽(주) 115억원 손실, KITURAMI ILHANLI ISITMA(터키)는 자본잠식 상태(순자산 마이너스 2,600만원)다. 닥터로빈(-10억원), 귀뚜라미랜드(-10억원), HEBEI KITURAMI(-18억원) 등도 적자를 이어가고 있어, 연결 실적의 하방 압력이 상당하다.

외형보다 수익질, 거버넌스가 관건

귀뚜라미홀딩스는 보일러·냉방·도시가스 등 핵심 내수 사업에서 수익성 하락이 본격화되는 가운데, 적자 신사업 편입과 초대형 배당 단행이라는 이중 충격을 받았다. 특히 당기순이익(299억원)의 12배에 달하는 배당(3,628억원)을 실시하며 현금과 이익잉여금이 동시에 대폭 감소했다는 점은, 기업 지속성보다 오너 일가 환금화를 우선한 것 아니냐는 비판에서 자유롭기 어렵다.

신성엔지니어링을 중심으로 한 해외 플랜트·냉동 사업의 확장이 중장기 성장 동력이 될 수 있는지, 아니면 추가적인 손상 부담을 키울 것인지가 향후 주요 관전 포인트다.

재무분석 전문가는 "귀뚜라미홀딩스는 초라한 성적표를 받아 든 바로 그 해에, 당기순이익의 12배가 넘는 3628억원을 배당으로 쏟아냈다. 이것은 기업의 성장을 위한 투자가 아니라, 오너 일가를 위한 현금 인출기에 가깝다"고 비판했다. 즉 순이익은 전년 대비 70% 가까이 증발했고, 매출·영업이익·영업외수익 모두 뒷걸음쳤는데도 판관비는 오히려 11.7% 늘었으니, 이 회사는 지금 허리띠를 졸라매야 할 때 잔치를 벌인 셈이다.

이어 "신규 편입한 외식·골프장·태양광 사업들이 줄줄이 적자를 내고, 닥터로빈·태양광 법인의 영업권은 취득 당해에 전액 손상처리됐다는 사실은, 이 회사의 사업 다각화가 전략적 판단이 아니라 수익성 검증 없는 무분별한 확장이었음을 스스로 증명하는 것"이라고 지적했다.