[뉴스스페이스=김희선 기자] 숙박·여행 플랫폼 여기어때컴퍼니(대표이사 정명훈)가 2025년 사상 최대 실적을 기록했음에도 불구하고, 연간 순이익 604억원을 전액 사내 유보하며 주주 배당을 한 푼도 실시하지 않았다. 2025년 한 해 동안 최대주주가 Vacance Company Limited에서 Trailblazer Ltd.로 전격 교체되고, 아웃바운드 여행사 (주)온라인투어 지분 100%를 200억원에 전격 인수하는 등 지배구조와 사업 구조가 동시에 격변했다.

결제대행사 수수료(381억원)·광고선전비(313억원)·지급수수료(208억원) 등 비용 구조가 여전히 수익을 압박하는 가운데, 피소 소송과 퇴직급여 제도 전환에 따른 126억원 규모 일시 정산 비용이 재무 불확실성을 더하고 있다는 지적이 나온다.

매출·영업익·순익 트리플 사상 최대

4월 13일 금융감독원 전자공시시스템에 등록된 안진회계법인 감사보고서(감사보고서일: 2026년 3월 13일)에 따르면, 주식회사 여기어때컴퍼니의 2025년(제11기) 매출(영업수익)은 2,793억7,565만원으로 전년(2,487억7,401만원) 대비 12.3% 증가한 것으로 집계됐다. 영업이익은 732억489만원으로 전년(565억7,718만원) 대비 29.4% 급증했으며, 당기순이익 역시 604억493만원으로 전년(477억1,272만원) 대비 26.6% 늘었다.

영업이익률은 26.2%로, 전년도 22.7% 대비 3.5%포인트 개선됐다. 법인세 차감 전 순이익은 779억3,599만원에 달했고, 유효 법인세율은 22.50%(전기: 21.16%)가 적용됐다.

수익 구조를 세부적으로 들여다보면, 광고료수익 1,181억원(전기 1,037억원), 수수료수익 1,194억원(전기 1,065억원), 객실판매수익 417억원(전기 384억원) 등 세 축이 고르게 성장했다. 특히 수수료수익이 전체 매출에서 차지하는 비중이 가장 높아 플랫폼 수수료 의존도가 여전히 높다.

604억 벌고 배당 '제로'... 이익잉여금 1,190억 전액 유보

주목할 대목은 배당이다. 감사보고서 이익잉여금처분계산서에 따르면 이익잉여금 처분액은 당기와 전기 모두 '0원'이다. 604억원의 당기순이익 전액이 사내에 유보돼 기말 미처분이익잉여금은 1,189억6,855만원으로 불어났다.

전기말(591억3,868만원)과 비교하면 단 1년 만에 101.2% 급증한 수치다. 2026년 3월 30일 주주총회에서 처분될 예정이지만, 전기에 이어 2기 연속 배당 없이 유보만 이어지고 있어 최대주주 Trailblazer Ltd.(지분율 88.60%)가 '현금 곳간'을 어떻게 활용할지에 관심이 쏠린다.

결제사 수수료·광고비가 수익 갉아먹는다

2025년 영업비용 총계는 2,061억7,276만원으로 전년(1,921억9,683만원) 대비 7.3% 증가했다. 비용 항목별로 보면, 결제사수수료가 381억7,997만원으로 전체 영업비용 중 단일 최대 항목을 차지했다. 이어 호텔객실판매비 359억8,946만원, 광고선전비 313억7,974만원, 지급수수료 208억3,216만원 순이었다.

급여는 467억1,307만원(전기 446억2,163만원)으로 전년 대비 4.7% 증가했다. 특히 지급수수료는 전기(170억5,885만원) 대비 22.1% 급증한 208억원으로 외부 파트너·중개 비용 부담이 빠르게 커지고 있다.

최대주주 전격 교체, 지배구조 불투명 우려

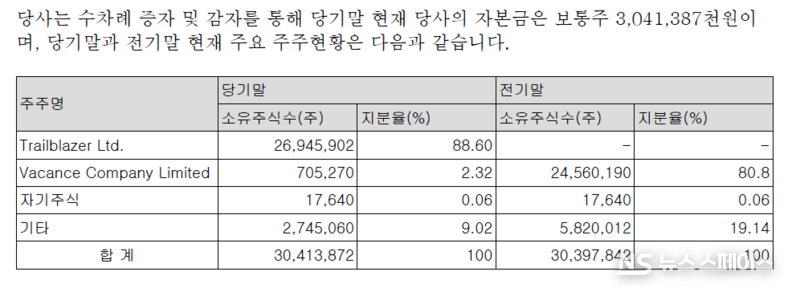

2025년 12월 31일 현재 최대주주는 Trailblazer Ltd.로, 지분율 88.60%(26,945,902주)를 보유하고 있다. 반면 전기말(2024년 12월 31일) 기준 최대주주였던 Vacance Company Limited의 지분율은 80.8%에서 2.32%로 수직 낙하했다. 1년 만에 대주주가 사실상 완전히 교체된 것이다.

Trailblazer Ltd.는 케이맨제도 계열 특수목적법인(SPC)으로 추정되며, 모기업 또는 실질 지배자에 대한 공시 정보는 감사보고서 내에 별도로 기재되지 않아 지배구조 투명성에 의문이 제기된다. 최종 실질 지배자를 추적하기 어려운 다층적 지배구조 구조는 거버넌스 리스크로 분류될 수 있다.

200억원 온라인투어 인수, 아웃바운드 진출의 '빛과 그림자'

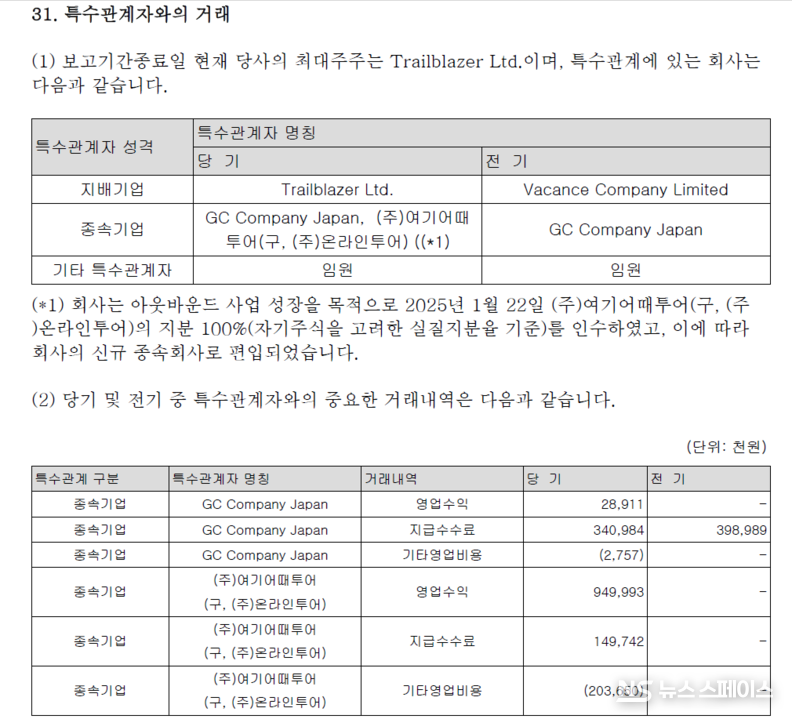

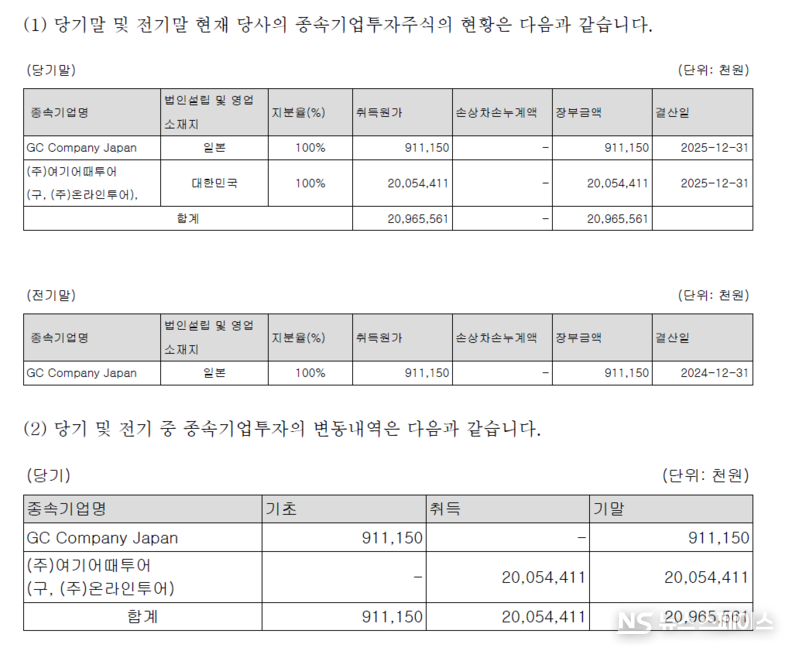

특수관계자 주석에 따르면 여기어때컴퍼니는 2025년 1월 22일 (주)여기어때투어(구 (주)온라인투어)의 지분 100%를 200억5,441만원에 인수했다. 아웃바운드 여행 사업 성장을 위한 전략적 인수라고 회사 측은 밝혔다. 이로써 종속기업 투자주식 잔액은 전기말 9억1,115만원에서 당기말 209억6,556만원으로 무려 2,200% 이상 폭증했다.

그러나 감사보고서에서 충격적 결말을 공시하고 있다. 2026년 2월 11일 이사회 결의에 따라 여기어때컴퍼니는 2026년 4월 1일을 기일로 (주)여기어때투어를 흡수합병하기로 결정했다. 200억원을 들여 인수한 지 불과 2개월 만에 합병을 추진한 셈이다. 인수 당시 적정 가치 산정, 구체적 인수 근거, 내부 거래 검증 절차 등의 투명성이 도마에 오를 수 있다.

결제대금 선수금 621억원, '예약금 부채' 리스크

기타유동부채 내역을 보면 선수금이 621억2,508만원(전기 566억1,001만원)으로 당기 유동부채(1,435억3,727만원) 내에서 가장 큰 단일 항목이다. 여행·숙박 플랫폼 특성상 고객이 미리 결제한 예약금을 서비스 제공 전까지 부채로 계상한 것인데, 이는 소비자 분쟁 발생 시 대규모 환불 사태로 이어질 수 있는 잠재 리스크다. 계약부채(포인트·쿠폰·광고 선수금) 역시 141억400만원(전기 134억3,625만원)으로 확대 추세에 있다.

퇴직급여 제도 전환, 126억원 일시 유출

퇴직급여도 상당히 이례적인 상황을 보여준다. 여기어때컴퍼니는 2025년 11월 말 기존 확정급여형(DB) 퇴직급여 제도를 확정기여형(DC)으로 전환했다. 이 과정에서 확정급여채무 정산을 위해 126억6,473만원을 일시에 지급했다. 그 결과 2024년 말 기준 111억9,960만원이었던 순확정급여부채는 2025년 말 0원으로 소멸했다.

퇴직연금 제도 전환은 향후 회사의 퇴직급여 비용 예측 가능성을 높이는 측면이 있지만, 단기적으로 현금 흐름을 악화시키는 요인이다. 실제로 영업활동 현금흐름이 전기(725억원)에서 당기(607억원)으로 16.3% 감소한 주요 요인 중 하나로 작용했다.

소송은 '2건·1,552만원'... 외화지급보증은 최대 4,230만 달러

우발부채와 관련해 당기말 현재 여기어때컴퍼니가 피고로 계류 중인 소송은 손해배상 청구 등 2건으로, 소송가액은 1,552만원 수준으로 미미하다. 경영진 역시 재무 상태에 중요한 영향을 주지 않을 것으로 판단하고 있다.

다만 금융기관 약정 현황은 눈여겨볼 필요가 있다. 우리은행으로부터 USD 200만달러·23만달러, 하나은행으로부터 USD 200만달러의 외화 지급보증을 제공받고 있으며(총 USD 423만달러 한도), 우리은행 한도대출 300억원, 씨티은행 기업카드대출 50억원 한도도 설정돼 있다. 현재 사용 금액은 모두 '0'이나, 이는 잠재적 유동성 완충 장치인 동시에 레버리지 확대 가능성의 경로이기도 하다.

주요 경영진 보수 45억7000만원, 전년 대비 증가

주요 경영진(상무 이상) 보상 내역에 따르면, 2025년 급여 및 단기종업원 급여는 40억1,879만원(전기 40억5,278만원)으로 소폭 감소했으나, 퇴직급여는 3억9,057만원(전기 2억5,383만원)으로 53.8% 급증했다. 전체 보상 합계는 45억6,622만원(전기 44억9,764만원)으로 집계됐다. 회사가 604억원의 순이익을 내면서 주주 배당은 전혀 없었지만, 임원 보상은 꼬박꼬박 지급됐다는 점에서 주주·일반투자자 관점에서는 형평성 논란이 일 수 있다.

재무 건전성... 부채비율 급감, 그러나 현금 줄었다

전반적인 재무 건전성 지표는 개선됐다. 총자산은 2,966억9,612만원(전기 2,444억4,637만원), 자본총계는 1,506억4,337만원(전기 903억2,937만원)으로 자본이 1년 새 66.8% 급증했다. 이에 따라 부채비율은 96.9%(부채 1,460억5,275만원 ÷ 자본 1,506억4,337만원)로, 전기(170.6%) 대비 대폭 낮아졌다.

그러나 현금성자산은 176억3,354만원으로 전기말(316억3,243만원) 대비 44.2% 급감했다. 반면 단기금융상품은 1,900억원(전기 1,400억원)으로 늘어 총 유동성은 일정 수준을 유지하고 있다. 유동비율은 유동자산(2,689억5,821만원) ÷ 유동부채(1,435억3,727만원) = 187.4%로 양호하다. 무형자산은 60억57만원(전기 49억7,183만원)이며, 영업권 관련으로는 과거 망고플레이트 사업 중단 시 전액 손상처리(39억8,600만원)한 선례가 있다.

특수관계자 거래 491억원... 일본법인 수수료 지급 주목

특수관계자 거래에서는 종속기업 GC Company Japan에 대한 지급수수료가 3억4,098만원(전기 3억9,899만원)으로 나타났다. (주)여기어때투어와의 지급수수료도 1억4,974만원 발생했다. 특수관계자와의 자금거래는 당기 중 (주)여기어때투어 지분 인수대금 200억5,441만원이 전부였다. 이는 내부 자금 이동이 대외적으로는 '투자'의 형식을 취하고 있어, 인수 합리성에 대한 외부 검증이 향후 필요하다는 지적이 가능하다.

주식선택권(스톡옵션) 46만9000주 잔존, IPO 복병 되나

주식기준보상에 따르면, 2025년 말 기준 유효한 주식매수선택권 잔여주는 46만9,290주(전기 51만1,056주)이며, 이 중 행사 가능한 주식수는 37만7,161주에 달한다. 가중평균 행사가격은 1만3,703원, 가중평균 잔여만기는 2.68년이다. 향후 기업공개(IPO) 추진 시 대규모 스톡옵션 행사에 따른 주식 희석(dilution) 우려가 잠재 리스크로 남아 있다.

기업재무분석 전문가는 "여기어때컴퍼니의 2025년 감사보고서는 '숫자는 아름답지만 속살이 복잡한' 재무 구조를 보여준다. 사상 최대 실적을 경신했지만 최대주주 전격 교체, 200억원 인수 후 2개월 만의 합병 추진이라는 이례적 경영 패턴이 겹쳐 있다"면서 "불투명한 지배구조와 다층적 해외 법인 구조 속에서 1,190억원에 달하는 이익잉여금이 어떤 방향으로 활용될지가 향후 핵심 쟁점이다"고 지적했다.