[뉴스스페이스=김정영 기자] 글로벌세아 주식회사(대표이사 김기명)의 2025년 영업수익(매출)은 1,790억원으로 전년(1,210억원) 대비 47.9% 증가한 것으로 집계됐다. 영업이익은 1,330억원을 기록해 전년 661억원 대비 101.1% 급증했고, 당기순이익 역시 1,075억원으로 전년(471억원) 대비 128.3% 폭증했다.

그러나 영업수익의 88.1%가 지분법평가이익이라는 '종이 수익'으로 채워지는 동안 영업활동 실제 현금흐름은 마이너스 232억원으로 오히려 악화됐으며, 단기차입금이 52.5% 폭증하고 유동비율이 4.2%까지 추락하는 등 재무 체질의 심각한 균열이 숫자 뒤에 숨어 있었다.

오너 일가가 100% 지분을 장악한 이 지주회사는 5,738억원의 이익잉여금을 내부에 쌓아두면서, 계열사 지급보증 폭탄과 핵심 자산 담보 제공으로 리스크를 키워가고 있다.

수익구조의 이중성…'종이 이익'에 기댄 지주회사

4월 15일 금융감독원 전자공시시스템(dart.fss.or.kr)에 등록된 감사보고서(삼일회계법인, 2026년 4월 2일)에 따르면, 글로벌세아는 1988년 설립돼 2015년 순수 지주회사로 전환한 곳으로, 최대주주 김웅기 및 특수관계자가 지분 100%를 보유하고 있다.

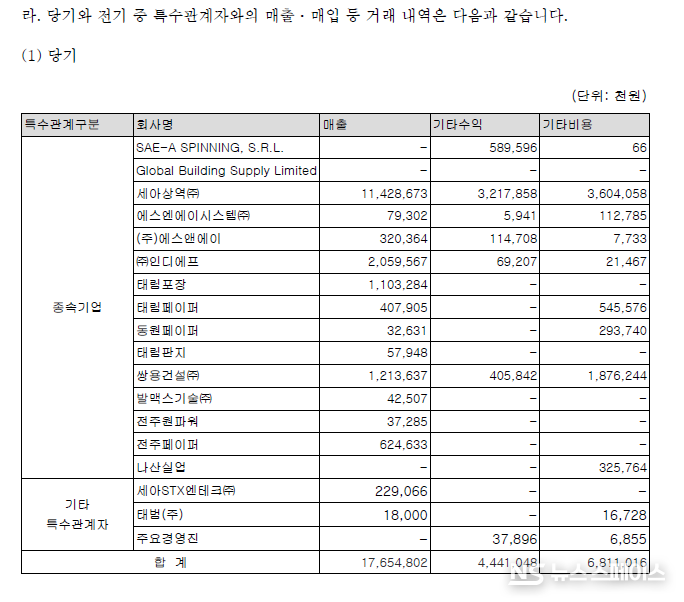

감사보고서 손익계산서상 영업수익 1,790억원 중 지분법평가이익이 1,576억원(88.1%)으로 대부분을 점한다. 이 중 쌍용건설에서 발생한 지분법이익이 1,561억원에 달해, 쌍용건설 한 곳의 실적 변동이 곧 글로벌세아의 실적을 좌우하는 구조다.

문제는 지분법평가이익은 장부상 수익으로만 계상될 뿐 실제 현금 유입을 의미하지 않는다는 데 있다. 감사보고서 현금흐름표에 따르면, 2025년 영업활동으로 인한 현금흐름은 -232억원으로 전년(-165억원) 대비 적자 폭이 더 확대됐다. 즉 1,075억원의 당기순이익을 달성하면서도 실제 영업에서는 232억원의 현금이 빠져나갔다는 뜻이다. 종속기업으로부터 받은 배당금 유입액도 15억원(전기 72억원)에 그쳐 현금 수혈도 대폭 줄었다.

차입 폭탄… 6300억 총차입금에 이자만 연 359억

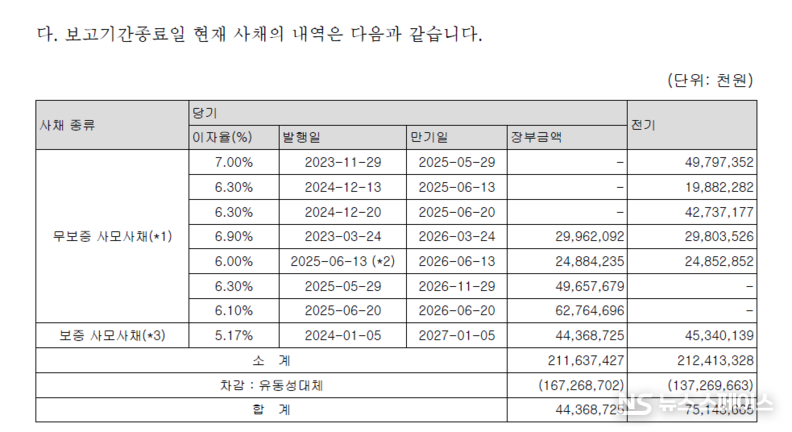

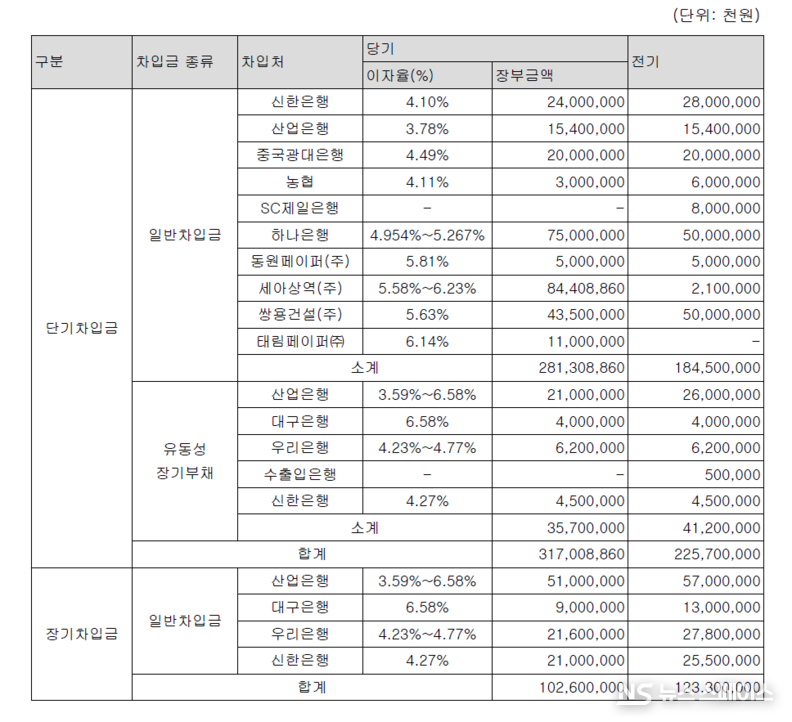

글로벌세아의 차입 구조는 더 위험한 신호를 보내고 있다. 감사보고서 차입부채에 따르면, 2025년 말 단기차입금(일반차입금)은 2,813억원으로 전년(1,845억원) 대비 52.5% 폭증했다. 유동성장기부채 357억원과 유동성 사채 1,673억원을 포함한 1년 내 만기 도래 차입 부채는 총 4,843억원에 달한다. 장기차입금 1,026억원과 비유동사채 444억원까지 합산한 총차입금은 약 6,300억원 규모다.

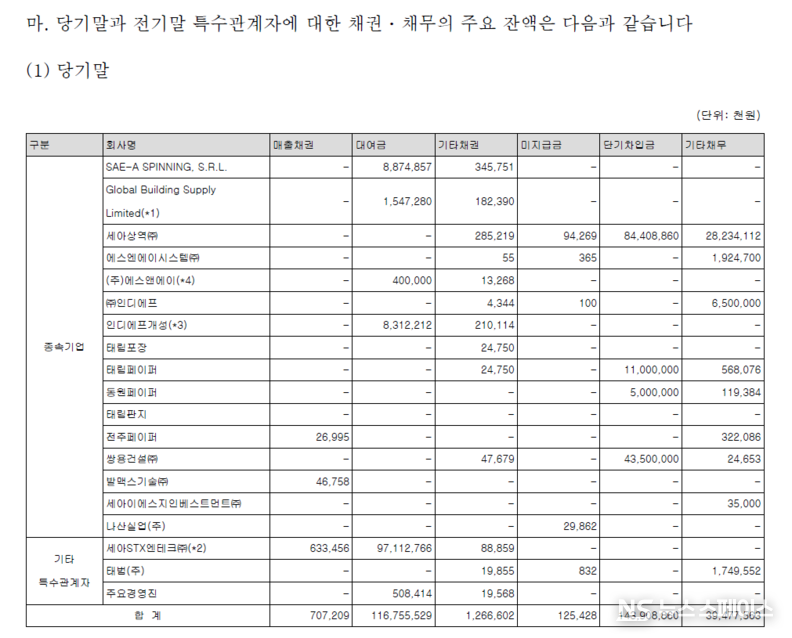

이에 따른 이자비용은 연간 359억원으로 집계됐다. 이는 실제 수수료수익과 기타매출을 합산한 '현금성 영업수익' 214억원을 훨씬 상회하는 수치다. 핵심 금융기관 차입처는 신한은행·산업은행·하나은행·우리은행·대구은행 등이며, 특히 종속기업인 세아상역으로부터의 단기차입금이 844억원으로 전년(21억원) 대비 40배 가까이 급증한 점이 눈에 띈다. 감사보고서는 장·단기차입금에 대하여 회사의 유형자산 및 지분법적용투자주식이 담보로 제공돼 있다고 명시했다.

유동비율 4.2%의 충격… '깡통 유동성'

부채비율은 77.2%로 외형상 양호해 보이지만, 이는 토지 재평가 등에 따른 자본총계 1조 1,231억원 덕분이다. 진짜 문제는 유동비율이다. 유동자산은 242억원에 불과한 반면 유동부채는 5,783억원에 달해, 유동비율이 4.2%라는 극히 취약한 수준을 기록했다(전년 1.1%). 이는 단기적 지급 능력의 심각한 취약성을 보여주는 수치다. 토지(7,090억원)와 건물 등 비유동 자산에 전체 자산의 98.8%가 묶여 있는 구조적 함정이다.

현금성자산은 208억원(전년 5억원)으로 크게 늘었지만, 이는 재무활동(차입)으로 조달한 자금이 일시적으로 잔고를 키운 것으로, 1년 내 만기 도래 차입부채 4,843억원과 비교하면 턱없이 부족한 수준이다. 이익잉여금은 5,738억원(전년 4,666억원)으로 23.0% 증가했으나 이 또한 대부분이 비현금 지분법이익의 누적이다.

쌍용건설發 지급보증충당부채 급증·담보 리스크

글로벌세아는 세아상역 외 5개 종속기업의 차입금에 대해 KEB하나은행 등에 지급보증을 제공하고 있으며, 지급보증충당부채는 472억원으로 전년(399억원) 대비 18.6% 늘었다. 세아STX엔테크에 대해서는 USD 8,639만달러(약 1,247억원 상당)와 USD 2,819만달러(약 407억원 상당) 규모의 모회사보증을, 쌍용건설에 대해서는 AED 8,800만달러 규모의 모회사보증과 420억원 한도의 자금보충약정을 제공하고 있다.

특히 쌍용건설 지분법적용투자주식 전부가 산업은행 외 1개사에 담보로 제공돼 있어, 쌍용건설 경영 악화는 글로벌세아의 담보 자산 상실로 직결될 수 있다. 회사는 금융기관에 대해 4,882억원을 한도로 약정을 체결하고 있으며, 산업은행 등에 부동산(1,224억원, USD 3,794만달러)을 담보로 제공하고 있다. 토지와 건물이 세아상역과의 공동담보로 3,324억원이 제공된 사실도 감사보고서(주석 7)에서 확인된다.

쌓아둔 이익잉여금 5,738억

2025년 말 미처분이익잉여금은 5,645억원에 달한다. 그러나 이익잉여금처분계산서에는 배당 항목이 전혀 없으며, 차기이월미처분이익잉여금이 5,645억원 전액으로 처리됐다(이익잉여금처분 예정일 2026년 4월 15일). 막대한 이익을 내부에 유보하면서도 주주 배당을 하지 않는 100% 오너 일가(최대주주 김웅기 및 특수관계자) 기업의 전형적 행태다. 자기주식은 50만5,129주가 자본조정으로 계상돼 있으며, 기본주당순이익은 3,586원(전기 1,570원)으로 두 배 이상 뛰었다.

한편 감사보고서 특수관계자거래에 따르면, 계열사에 브랜드사용료와 경영자문수수료를 수령하는 계약을 체결하고 있으며, 특수관계자(세아상역·쌍용건설·태림페이퍼)로부터의 자금차입 총액은 1,389억원에 달했다.

핵심 구조개편… SAE-A SPINNING 지분 절반 매각

글로벌세아는 2025년 12월 종속기업 세아상역과 코스타리카 소재 SAE-A SPINNING S.R.L.의 주식 49.9%를 세아상역에 양도하는 계약을 체결했으며, 2026년 1월 15일 양도가액 465억원을 수령해 거래를 완료했다. 이는 글로벌 섬유·의류 공급망 재편 흐름 속에서 지분 구조를 단순화하는 작업으로 풀이되나, 코스타리카 핵심 해외 생산 자산에 대한 지배력을 내려놓는 선택이기도 하다. SAE-A SPINNING은 2025년 매출 1,161억원에 순이익 75억원을 낸 알짜 종속기업이다.

기업재무분석 전문가는 "글로벌세아의 1,075억원 순이익은 지분법이라는 회계 마법 덕분이지, 영업 현금흐름은 232억원 마이너스라는 사실이 이 회사의 민낯"이라며 "단기차입금이 2,813억원으로 52% 폭증한 데다 1년 내 상환해야 할 금융부채만 4,843억원에 달하는데 유동자산은 242억원에 불과해 유동비율 4.2%는 사실상 '유동성 공황' 수준"이라고 지적했다.

이어 "연간 이자비용 359억원이 실제 현금수익 214억원을 훨씬 웃도는 구조에서 회사는 결국 차입으로 차입을 갚는 롤오버(roll-over) 리스크에 고스란히 노출돼 있다"며 "5,738억원의 이익잉여금을 쌓아두고 배당은 '0원'인 채 오너 일가 100% 지분의 지주회사가 자산 담보·지급보증의 거미줄 속에 계열사를 옭아매고 있는 지배구조 리스크야말로 이 회사의 가장 아픈 급소다"고 강조했다.